人民幣匯率大反攻 5種跨境套利方式全解析

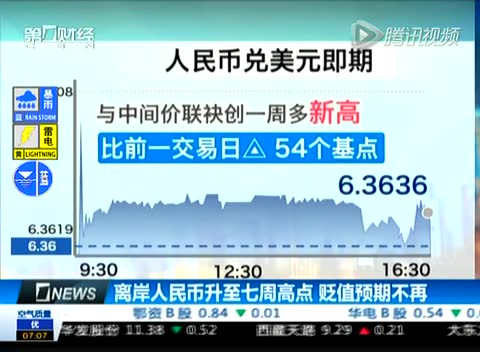

離岸人民幣升至七周高點 貶值預期不再

0'49''

784

騰訊視頻

離岸人民幣升至七周高點 貶值預期不再

關閉自動播放相關專青年購屋首貸輯推薦視頻:

收起視頻

正在播放

昨日,離岸人民幣(CNH)一反常態,自今年7月來首次強於在岸價(CNY),在岸離岸甚至出現300點的倒掛。這一現象對於平時建立在CNH高於CNY基礎上的套利無疑是致命的打擊。

離岸人民幣兌美元(6.3542, -0.0078, -0.12%)周二盤中波動劇烈,在跨節買需大增及人民幣空頭平倉等多重因素作用下,人民幣飆升並觸及6.3335的"8.11"匯改來最高位,境內外價差倒掛近300點,創下2014年初以來最高,也是今年7月以來首次在盤中出現倒掛情況。

為何出現這樣走勢,華爾街見聞綜合市場人士的分析,可能性有如下四點:

1.國慶長假臨近,跨節買需大增

2.CNH連續四個交易日走升,令不少人民幣空頭合約平倉或止損

3.習近平出訪美國期間,連續表態人民幣不具持續貶值的基礎,同時美國對人民幣加入SDR也釋放出善意

4.中國央行[微博]可能想趁十一長假前先發制人,打爆一批套利盤,留些許人民幣的防禦空間

註意最後一點,如何進行人民幣套利?

事實上自2014年下半年起,匯差方向逆轉,CNH匯率持續低於CNY,套利方向較更早時候發生反轉。例如在2013年人民幣升值通道內,套利方向為外匯熱錢流入,人民幣流出;2014下半年至今,人民幣貶值預期下匯差方向逆轉,套利方向變化,人民幣由離岸流回境內,外匯流出。

根據海通證券宏觀研究部門薑超、顧瀟嘯、秦泰等在9月30日的報告中的總結,基於CNY和CNH存在匯差、且CNH低於CNY的背景下進行無風險套利主要有5種可能路徑:

1 RMB NRA賬戶套利

套利基礎:RMBNRA賬戶可購匯匯出,與境外賬戶之間可自由劃轉。2010年起,境外機構可在境內銀行開立“人民幣非居民賬戶(RMB Non-Resident Account)”,進行人民幣跨境支付。根據現行規定:1)RMBNRA賬戶向境外賬戶,以及RMBNRA賬戶之間可自由劃轉資金,不需審批。2)在履行相應手續後,賬戶內資金可購匯匯出。但未明確審核內容,操作空間較大。購匯匯出的自主性和便利性,令套利交易成為可能。

套利路徑:境外主體在RMBNRA賬戶中實施境內購匯,將外匯轉出至人民幣離岸市場後結匯。之後通過構造貿易安排等方式,以合法收入形式(經常項目、經批準的資本項目收入、同名NRA賬戶劃轉等)將人民幣再次轉回,具有重復操作的可能性。假設CNY報價6.40,CNH報價6.43,若在RMB NRA賬戶以640萬元人民幣購匯100萬美元,轉移至香港結匯可得643萬人民幣,扣除極低的交易成本,可獲利約3萬元。

這一套利操作手段將導致境內市場人民幣拋售壓力增加,擴大美元等外匯流出規模,導致境內人民幣匯率承受更大貶值壓力。

2 上海自貿區FT賬戶套利

套利基礎:上海自貿區FT賬戶與境外賬戶之間可自由劃轉,與境內區外賬戶可在規定范圍內資金滲透。上海自貿區FT賬戶(FreeTrade Accounting Unit)2014年5月正式開展人民幣業務,2015年4月啟動外幣服務功能,令套利成為可能。根據現行規定,居民FT賬戶與境外賬戶、境內區外非居民賬戶(如NRA賬戶等)、其他FT賬戶之間資金可自由劃轉。

而居民FT賬戶與其在境內區外開立的其他銀行結算賬戶之間,可以自由進行四類資金劃轉:1)經常項下業務;2)償還自身名下存續期超6個月的上海市商業銀行發放人民幣貸款;3)新建投資、並購投資、增資等實業投資;4)中國人民銀行[微博]上海總部規定的其他跨境交易。上述四類滲透同樣不作為資金跨境業務。綜合FT賬戶資金劃轉的規定,可以歸納為上圖。

套利路徑:居民企業境內購匯後,將資金滲透至FT賬戶內,劃轉至離岸市場結匯,或直接在FT賬戶內以CNH匯率結匯,可實現匯差套利。FT賬戶於今年4月同時開通人民幣與外幣結算業務,匯差套利通路打通。同時,FT賬戶內可實現經常項下和直接投資項下的資金可兌換,實踐中商業銀行對FT賬戶結售匯以CNH報價為基準,從而企業可直接在F嘉義房屋信貸T賬戶中結匯實現套利。

FT賬戶匯差套利同樣對人民幣形成貶值壓力,但影響較小。由於涉及在岸拋售人民幣購買外幣,FT賬戶套利同樣對在岸即期人民幣形成貶值壓力,但由於FT賬戶僅限於上海自貿區內,同時該業務僅開展一年多時間,規模較小,且對資金流動的真實背景監管較為全面嚴格,因此對境內即期市場影響有限。

3 通過構造貿易進行套利

境內企業與境外關聯企業構造相反方向的進出口交易,境內購匯境外結匯套利。構造貿易套利是較為傳統的一種套利方式。境內企業與境外關聯企業構造兩筆金額相同、方向相反的國際貿易,借助出口加工區、保稅區等貿易便利,或直接構造轉口貿易,實現境內購匯、境外結匯套利。

套利基礎:保稅區、出口加工區貿易便利,以及轉口貿易“兩頭在外”的特征。保稅區、出口加工區等境內關外的貿易便利,使企業進出口貨物報關和運輸成本大幅降低,提供瞭低成本貨物流動的渠道,一定程度上為套利活動提供瞭可能性(例如所謂的“保稅區一日遊”)。而轉口貿易,即我國企業作為中間商,從境外進口貨物再售至境外第三國的貿易形式,亦為套利活動提供瞭與貨物出入境報關手續相分離的可能性。

套利方式:境內企業與境外企業(往往是關聯企業)同時簽訂一份進口貨物合同和一份出口貨物合同,金額相同,方向相反。離岸人民幣貶值程度更高時,企業在境內購匯,以外幣支付進口合同貨款,境外關聯企業在離岸市場結匯,以人民幣支付出口合同貨款,從而實現匯差套利。借助轉口貿易形式套利原理相同,進口合同支付外幣貨款,出口合同收入人民幣貨款,即可實現資金的跨境流動和套利。

4 出口貨款經中介境外結匯

具有真實貿易背景的出口收款,經商業或銀行中介,境外結匯後人民幣匯回國內,獲取匯差收益。此類交易的特征是具備真實出口貿易背景。在離岸人民幣貶值幅度更大時,境內出口商與境外中間商或關聯公司簽訂人民幣出口合同,中間商或關聯公司再與實際境外進口方簽訂外幣出口合同。出口形成的外幣收款由境外中間商在離岸人民幣市場結匯後匯回國內。

另一渠道是商業銀行提供的“過渡賬戶”或“人民幣轉收款業務”渠道,商業銀行可通過金融機構跨境資金渠道,將企業外幣出口收款直接在離岸市場以較高的匯率結匯後,將人民幣轉回國內。

盡管有真實貿易背景,但該類交易仍會扭曲貿易結售匯情況,減少境內外幣供給,一定程度上對人民幣貶值形成間接壓力。但該類業務貿易背景真實明確,交易渠道合法有效,難以出臺有針對性的監管措施。

5 人民幣遠期與NDF套利

離岸人民幣遠期匯率貶值幅度大於在岸時,可通過境內遠期購匯,離岸持NDF遠期外匯空頭平倉的方式實現套利。匯改之前,境內遠期購匯價格高於離岸市場,而匯改後,境內外遠期價格倒掛,NDF遠期報價高於境內遠期售匯報價,令境內遠期購匯,境外遠期結匯套利成為可能。

http://d9.sina.com.cn/pfpghc2/201509/23/8c4fb47407aa4910b992cf6d76f92269.jpg

商業銀行的操作模式將遠期貶值壓力傳導至即期銀行間市場。而對於商業銀行而言,由於銀行間遠期交易量極小,為避免流動性風險,代客遠期售匯後,銀行將在即期市場購入美元並持有至售匯合同到期。從而企業客戶的遠期套利行為將傳遞為即期銀行間市場的外匯流出和人民幣貶值壓力。匯改後8月銀行代客遠期售匯簽約規模達到789億美元,是1-7月均值的3倍,與銀行間市場即期外匯交易量擴大趨勢相同。

綜上所述,在CNH低於CNY的基礎上進行的匯差套利會導致外匯持續流出,並對在岸即期匯率形成貶值壓力,進引發CNH更大程度的貶值預期,導致套利空間擴大,從而陷入套利和貶值的惡性循環。

所以為打破這一循環,央行近期密集采取多項舉措抑制套利導致的在岸貶值壓力。

海通認為央行和外管局近期采取的政策可以總結為三類:加強真實貿易投資背景審核、提高套利成本、以及擴大外匯供給和人民幣需求。

海通認為央行的政策已初見成效,近期仍將嚴控。銀行間市場交易量下降,CNY匯率企穩,跨境匯差縮窄,抑制套利初見成效。海通預計近期對跨境套利導致CNY貶值壓力仍將保持嚴控態勢。

正文已結束,您可以按alt+4進行評論

新聞來源http://finance.qq.com/a/20150930/028020.htm

留言列表

留言列表